Prof. Dr. Annette Blöcher, TH Köln & Joachim Hahn, complemus consulting GmbH

3. Verhandlungen im M&A-Prozess

Teilt man den M&A Prozess grob in die Phasen Vorbereitung, Anbahnung, Angebotsphase, Due Diligence, Vertragsverhandlungen und Vollzug ein, so finden nur in der Vorbereitungsphase keine Verhandlungen statt. Sobald die möglichen, späteren Verhandlungsparteien in Kontakt treten, ergeben sich automatisch Verhandlungssituationen. Dies sind in der Regel zunächst keine Verhandlungen von Vertragsdokumenten. Daher besteht die Gefahr, dass man den Verhandlungscharakter dieser ersten Kontakte unterschätzt. An welchem Ort ist das erste Treffen? Wie viele Daten werden für eine Unternehmensanalyse zur Verfügung gestellt? Wie hart wird die Vertraulichkeitsvereinbarung formuliert? Wird Exklusivität gewährt? Um all diese Fragestellungen wird schon verhandelt, lange bevor man sich zu „offiziellen“ Verhandlungen an den Verhandlungstisch setzt.

(Vgl. Hahn, J. (2017): M&A-Verhandlungen erfolgreich führen, M&A Review 3/2017, S. 73-79.)

Verhandlungen im engeren Sinne, das heißt Verhandlungen von Vertragsdokumenten, beginnen oft mit der Vereinbarung eines Letter of Intent innerhalb der Angebotsphase. Nach Abschluss der Due Diligence wird der Kaufvertrag verhandelt, das Herzstück der M&A-Verhandlungen.

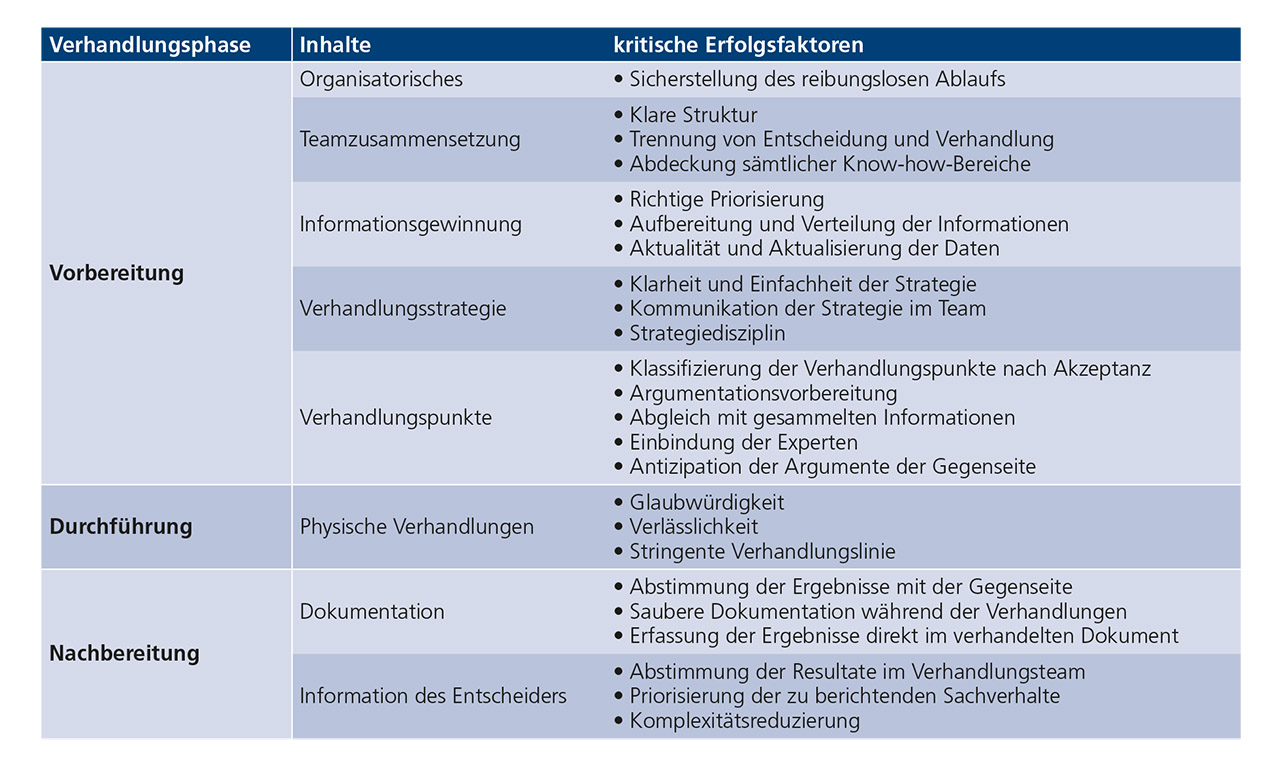

Abb. 1 • Erfolgskritische Punkte des Verhandlungsprozesses

Jeder Verhandlungsprozess, ob mit Dokumenten oder ohne, kann man in Vorbereitung, physische Verhandlung und Nachbereitung unterteilen. Abbildung 1 zeigt die erfolgskritischen Punkte in diesen Phasen. In der Vorbereitung werden Verhandlungsteam, Verhandlungsstrategie, Verhandlungsziele, rote Linien et cetera definiert. In der physischen Verhandlung werden die zu verhandelnden Themen mit der Gegenseite diskutiert und Lösungen gesucht. Bereits die Vorbereitungsphase ist erfolgskritisch. Oft werden Verhandlungsfehler vor dem Start der eigentlichen Vertragsverhandlungen gar nicht als solche wahrgenommen.

In der Nachbereitung erfolgt die Dokumentation der Verhandlungsergebnisse und in aller Regel die Kommunikation der erzielten Lösungen an die Entscheider innerhalb des jeweiligen Unternehmens.

4. Akteure in M&A-Verhandlungen und deren Motive

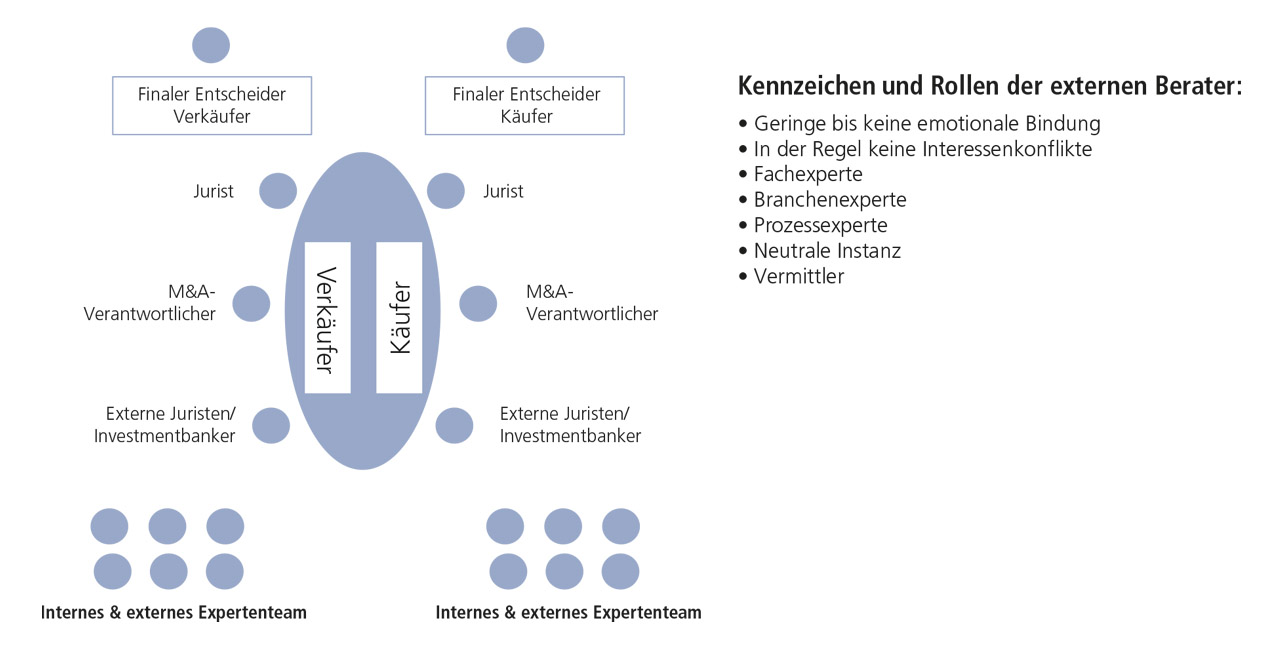

Die zentralen Akteure in M&A-Verhandlungen sind die Mitglieder des Verhandlungsteams, der Entscheider beziehungsweise das Entscheidungsgremium und die Expertenteams. Das Verhandlungsteam besteht in der Regel aus M&A-Experten und Juristen und ist verantwortlich für die operative Durchführung der Verhandlungen, das Entscheidungsgremium gibt den Verhandlungsrahmen vor und genehmigt die Verhandlungsergebnisse, die Expertenteams unterstützen das Verhandlungsteam in ihren jeweiligen Fachgebieten. Die Experten sind in der Regel aus den Bereichen Technik, Steuern, Rechnungswesen, Personal, IT et cetera. Neben den internen Teammitgliedern werden zu M&A-Prozessen regelmäßig verschiedenste Berater hinzugezogen. Bei effektiven Anreizstrukturen sind externe Berater oft geeignet, Verhandlungsfehler zu vermeiden. (s. Abbildung 2).

Abb. 2 • Teamstruktur in M&A-Verhandlungen

Daneben werden M&A-Verhandlungen, vor allem in Falle großer Transaktionen, von vielen weiteren Interessengruppen innerhalb und außerhalb des Unternehmens verfolgt. Diese sogenannten Stakeholder sind im Unternehmen im Wesentlichen die Unternehmensleitung, die Geschäftsführung, Mitarbeiter des Targets sowie oft der Betriebsrat.

Außerhalb des Unternehmens existiert eine Vielzahl von Stakeholdern mit unterschiedlichsten Motiven. Zu nennen sind unter anderem die Anteilseigner, die Öffentlichkeit, die Politik, Banken, Kartellbehörden und Wettbewerber. Die Motive und Interessen der unterschiedlichen Stakeholder können sehr verschieden sein. Geht es der Geschäftsführung in erster Linie um die Maximierung des Verkaufspreises, steht für Politik, Betriebsrat und Mitarbeiter der Erhalt von Arbeitsplätzen im Vordergrund. Einzelne Stakeholder verfügen über unterschiedlich starke Sanktionsmöglichkeiten, um ihren Interessen Nachdruck zu verleihen. Dabei decken sich die Interessen der externen Stakeholder oft nicht mit dem Unternehmensinteresse und können daher Verhandlungsfehler begünstigen.

Prof. Dr. Annette Blöcher ist Professorin an der Technischen Hochschule Köln. Sie lehrt, forscht und berät zu den Themenbereichen Mergers & Acquisitions, Entrepreneurship und Change Management. Sie verfügt über langjährige praktische Erfahrungen in den Bereichen Unternehmensbewertung, Due Diligence und Post Merger Integration, die sie in über zwölf Jahren bei Deloitte und PwC gesammelt hat.

Email: annette.bloecher@th-koeln.de

Joachim Hahn ist Gründer und Geschäftsführer der M&A Boutique complemus consulting. complemus consulting ist spezialisiert auf die ganzheitliche Transaktionsberatung aus einer Hand. Zu den Mandanten zählen sowohl internationale Konzerne als auch der Mittelstand.

Email: j.hahn@complemus-consulting.com

Bleiben Sie informiert!