4. M&A-Prozess und Verhandlungsdynamik

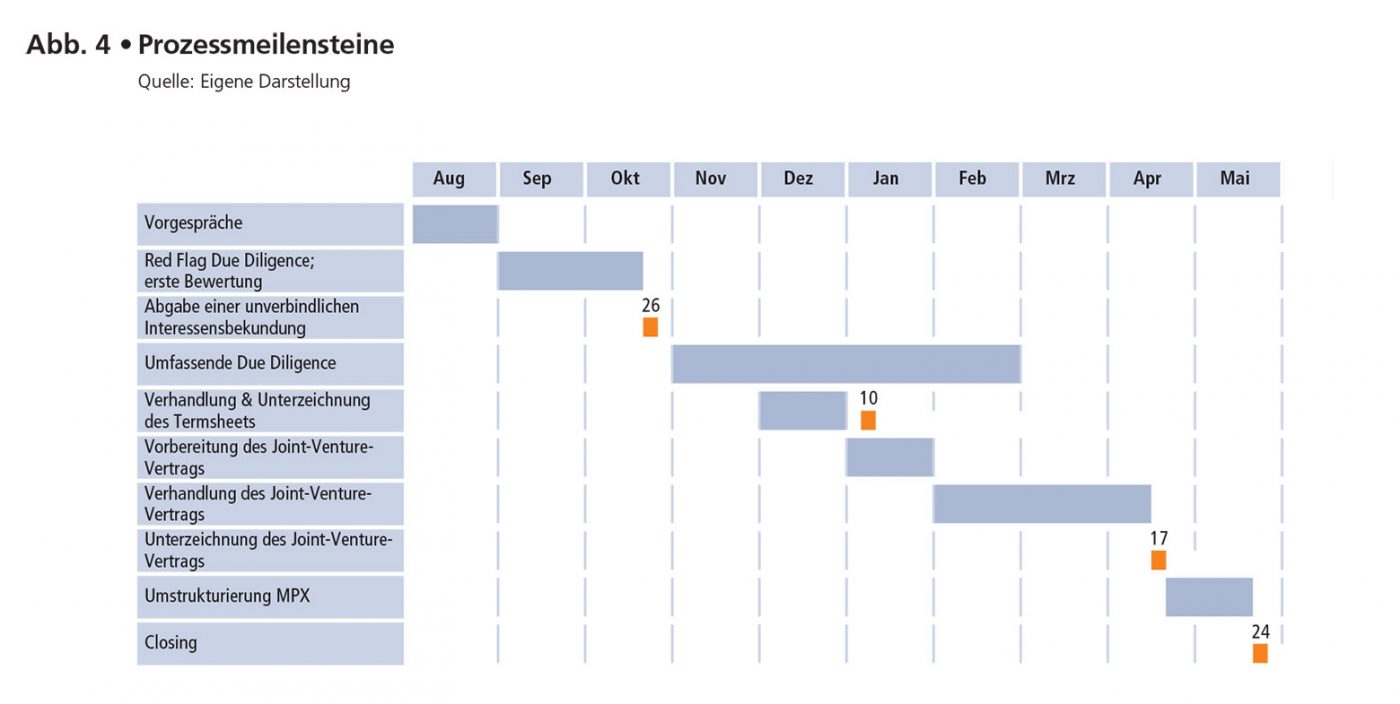

Der reine M&A-Prozess von Einbeziehung des Corporate M&A-Bereichs bis zum Closing dauerte circa neun Monate. Die wesentlichen Meilensteine sind in Abbildung 4 dargestellt.

Neben der Komplexität der Transaktion bestanden weitere wesentliche Herausforderungen für das Prozessmanagement. Die später für das Joint Venture operativ verantwortliche E.ON-Einheit E.ON International Energy ist erst im Zuge der strategischen Neuausrichtung gegründet worden. Die Verantwortlichkeiten und die Rollenaufteilung zwischen Corporate M&A und E.ON International Energy wurden mit Beginn des Projektes definiert und das erste Mal in Praxis gelebt. Die Projektleitung bestehend aus Corporate M&A und E.ON International Energy hatte ein internationales Team auf zwei Kontinenten mit einer Distanz von zwölf Flugstunden und drei bis fünf Zeitzonen zu steuern. Vor diesem Hintergrund war für eine effiziente Koordination des Prozesses eine Teamstruktur mit klar definierten Kommunikations- und Entscheidungswegen von zentraler Bedeutung.

In Bezug auf die Kommunikation galt dies sowohl für E.ON-interne Kommunikation als auch für die Kommunikation mit MPX. Die Teamstruktur sah als Entscheidungsgremium ein Steering Committee vor, bestehend aus zwei Vorständen von E.ON International Energy sowie dem Bereichsleiter Corporate M&A. Die Projektleitung mit direkter Berichtslinie an das Steering Committee war besetzt mit dem Projektleiter von Corporate M&A und einem Verantwortlichen von E.ON International Energy. Die Fachfunktionen wurden von der Projektleitung koordiniert und waren in Expertenteams unterteilt. Die Kommunikation mit MPX erfolgte anfangs generell über die Projektleitung und wurde im weiteren Verlauf des Prozesses von der Projektleitung koordiniert, aber zum großen Teil auf die Fachfunktionen heruntergebrochen. Nach Unterzeichnung des Termsheets installierten die Partner ein gemeinsames Shareholder Committee, um Fragen der Corporate Governance, Entscheidungen bezüglich Personal und Strategie für das Joint Venture vorzubereiten. Detaillierte Vertragsverhandlungen wurden im Shareholders Committee bewusst nicht geführt.

Der Bereich Corporate M&A koordinierte die Due Diligence, die inhaltlich weitgehend von den Fachfunktionen und Beratern durchgeführt wurde. Das E.ON-Verhandlungsteam bestand aus Vertretern von Corporate M&A, Legal M&A, E.ON International Energy und externen Anwälten. Das Verhandlungsteam der Gegenseite setzte sich zusammen aus Teilnehmern der Konzernmuttergesellschaft EBX als Verhandlungsführer und Teilnehmern von MPX für inhaltliche Fragen im Wesentlichen die einzubringenden Projekte betreffend. EBX ist trotz seiner Größe und Konzernstruktur ein sehr dynamisches, unternehmerisch agierendes Unternehmen mit kurzen Entscheidungswegen, verfügt über eine exzellente Kenntnis des brasilianischen Energiemarktes und ist klar auf Wachstum fokussiert. Demgegenüber stand E.ON als neuer Marktteilnehmer ohne eigene Organisation vor Ort mit nur begrenzten Marktkenntnissen und Erfahrung in Südamerika. Die besondere Herausforderung der Verhandlungen war es, diese unterschiedlichen Voraussetzungen der Partner und die damit verbundenen unterschiedlichen Schutzbedürfnisse in nachhaltige und tragbare Kompromisse umzusetzen.

Ein zentraler Verhandlungspunkt war der Umgang mit zukünftigen Projekten, die einer der Partner nicht verfolgen wollte und somit im Joint Venture blockieren würde. Für den Markteintrittskandidaten besteht in diesem Fall regelmäßig das Risiko des Wettbewerbs mit dem Joint Venture. Darüber hinaus erfordert dies, dass außerhalb des Gemeinschaftsunternehmens Personal und Knowhow für Energieprojekte vorgehalten werden müssen. Bei der Verhandlung von Deadlock-Regelungen und Exit-Szenarien war es für E.ON wichtig sicherzustellen, dass E.ON auch nach einer möglichen Auflösung des Joint Ventures sich nicht mit einem Schlag vom brasilianischen Markt zurückziehen würde, sondern mit einer nachhaltigen Position aus der Partnerschaft hervorginge.

Dies sind nur beispielhaft genannte Verhandlungspunkte, die veranschaulichen sollen, in welchen Ausprägungen die unterschiedlichen Schutzbedürfnisse von lokalem Wettbewerber versus Markteintrittskandidat in den Verhandlungen hervortraten. Die grundsätzliche Thematik zog sich durch die gesamten Verhandlungen und tauchte in verschiedenen Facetten immer wieder auf.

Bleiben Sie informiert!